2017年中国文化传媒行业发展趋势

发布时间:2017-10-23 发布者:admin 分类:新闻

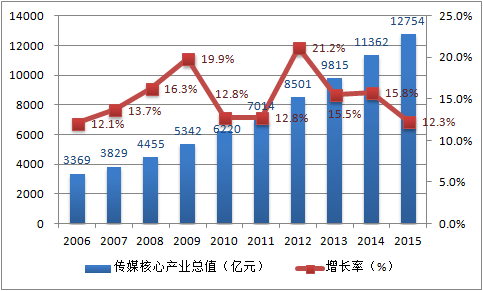

2015年传媒行业总产值持续保持平稳增长,但由于传媒行业整体投资趋于冷静,增幅有所放缓。2015年传媒行业整体市场规模达到12754亿元,同比增长12.3%。

2015是国家传媒产业政策频出的一年。“十三五”规划建议明确提出,到2020年文化产业要成为国民经济支柱性产业。根据该目标,文化产业未来的增加值至少应该达到5万亿元,年均名义增长率至少要保持在13%以上,这也就意味着作为文化产业重要组成部分的传媒产业在“十三五”期间将保持总体上的高速增长。

2006-2015 年中国传媒产业总值与增长率

数据来源:公开资料整理

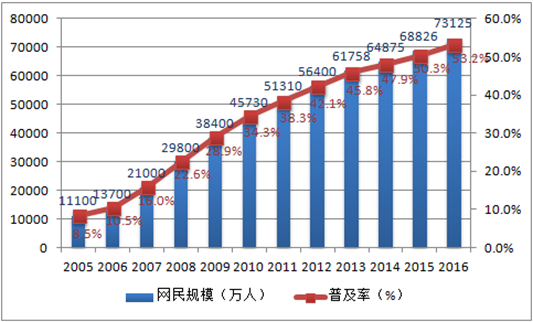

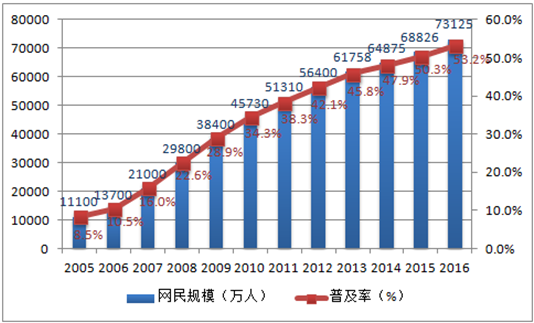

随着相关互联网政策利好的不断释放,互联网基础设施的不断完善,“互联网+”加速渗透到各行各业。截至2016年,网民规模持续增长,中国整体网民规模已突破7亿人,互联网普及率也达到了53.2%。

2005-2016年中国网民规模及普及率

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国文化传媒市场运行态势及投资战略研究报告》

其中手机网民规模6.9亿人,整体网民占比高达95.1%。近年来,由于智能手机的普及,手机上网方式较PC端更加高效、便捷,手机网民规模的不断增长,推动移动流量持续增长。

2007-2016年中国手机网民规模及占网民比例

数据来源:公开资料整理

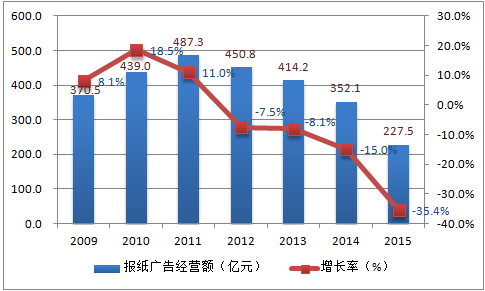

2015年传统报业的“断崖式”下跌仍在持续,全国各类报纸的零售总量与2014年相比下滑了41.14%,其中都市报类下滑幅度最大,已达到50.8%。相对稳定的订阅市场在2015年也出现了加速下滑的趋势。据不完全统计,2014年中国停刊或休刊的知名报纸数量约为10家,而2015年这个数字扩大到30家左右。媒介的迁移对传统的媒体格局是历史性的颠覆和革新,传统优势资源向新兴媒体市场的转移,互联网企业对传统媒体进行收购兼并的“倒融合”也是大势所趋。

2009-2015年报纸广告经营额及增长率

数据来源:公开资料整理

近年来,“互联网+”的持续渗透对报刊经营带来了不小的影响,停刊和休刊甚至都成为传统报刊行业的一种“新常态”。受互联网技术不断进步的影响,网民人数呈现逐年爆发式增长的态势。而在新型移动互联网浪潮的冲击下,传统媒介的市场份额受到严重挤压,网络媒介真正站上主流媒体的历史舞台。

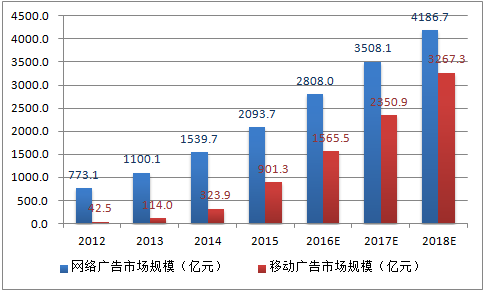

2015年,中国网络营销收入突破2000亿元,同期电视广告收入1060亿元,2015年网络营销收入接近电视广告的2倍。伴随着数字媒体的使用时长增长、网络视听业务快速增长等因素推动,未来几年,报纸、杂志、电视广告收入将继续下滑,而网络营销收入增长空间仍较大。

2012-2018年中国网络广告、移动广告市场规模预测

数据来源:公开资料整理

2015年网络广告的市场规模达到2093.7亿元,同比增长36%;移动广告的市场规模901.3亿元,同比增长178.3%。预计2016年网络广告市场规模超过2800亿元,移动广告也将突破1000亿大关。预计到2018年为止,网络广告和移动广告由于随着互联网和移动网络的不断进步等原因,增速将逐步放缓,趋于平稳。预计2018年网络广告可以突破4000亿关口,移动广告也将突破3000亿。

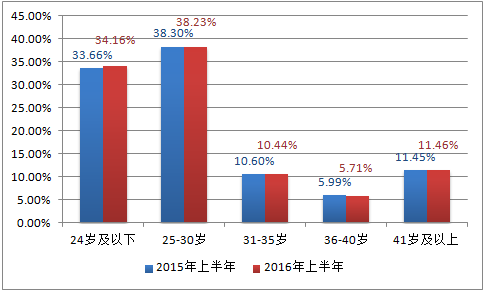

从以下图表数据可以看出,从15年到16年,30岁以下的用户占比维持在70%以上,16年上半年的24岁以下用户同比15年上半年有所增加,移动互联用户年轻化的特征显现。研究传媒行业,离不开的是对受众群体的研究。如果你还在讨论80后,你就真的out了!你会发现,曾经被视为“脑残的一代”90后都已经不小了,90年出生的人都已经27了,早已经步入职场有了一定的可支配资金,他们这一代已经华丽上升为消费的主体,他们的喜好已经相对稳定,而00后作为潜在消费主体,他们的消费需求也正是未来行业发展的趋势所在。

移动互联网整体用户年龄分布情况分析

数据来源:公开资料整理

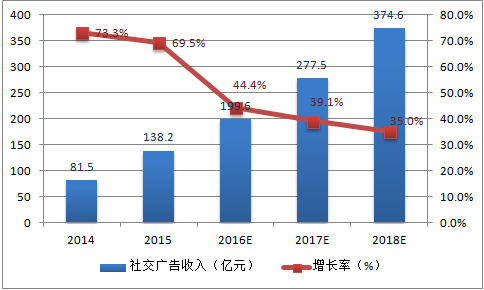

2015年中国社交广告规模为138.2亿元,预计到2018年将接近400亿元。中国及全球的社交网络营销整体均呈现快速增长的趋势,广告价值不断凸显。无论是Facebook、Twitter,还是微博、QQ空间、微信朋友圈,社交广告的发展仍具有较大空间。

从传播媒介的角度来看,在传统的媒体时代,电视报刊是中心化的大众传播,代表着精英政治和权贵体系的利益;而像Facebook、Twitter这样的社交网络是去中心化的圈层传播,具备长尾的扩散效果,相互共鸣的乌合之众产生了大量的UGC构筑了新的内容生态。变革的媒体时代改变了整个社会的传播属性,营销格局也将因此而颠覆,在人口红利退潮的当下,内容优势更加凸显。

2014-2018年中国社交广告规模及预测

数据来源:公开资料整理

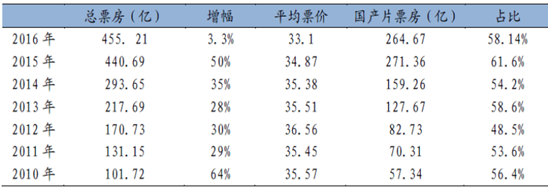

自2010年票房收入突破100亿元以来,中国的电影市场保持着平稳发展。2015年堪称中国电影的“新纪年”,2015年12月3日,全国电影票房正式突破单年度400亿大关,直至2015年底,全年票房报收440.7亿,增幅高达49%,观影人次首次突破10亿人次,高达12.6亿人次。

截止2016年12月31日,内地院线全年累计票房455.21亿元,同比增长3.29%,保持票房增长,放映场次突破7479万场,平均票价33.1元,观影人次首次超越北美达到13.74亿人次,场均人次18人。国产电影票房为264.67亿元,占票房总额的58.14%。16年贺岁档影片的强势发力带动了全年票房百亿任务的提早完成,16年2月23日全国票房已经突破百亿大关,相比15年提前了40天。此外,2016年11月13日,全国电影票房突破400亿大关,仅比2015年快了19天。

2010-2016年度国内电影市场表现

数据来源:公开资料整理

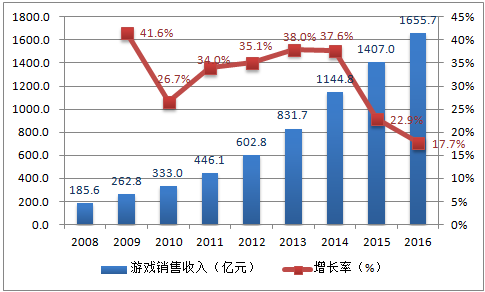

2016年中国游戏收入规模1655.7亿元,同比增长17.7%,增速持续放缓。用户规模5.66亿人,同比增长6%。随着人口红利的逐步释放,中国游戏产业历经几年爆发式的增长后增速明显放缓。

2012-2016年中国游戏市场收入规模及增长趋势

数据来源:公开资料整理

2008-2016年中国游戏用户规模及其增速

数据来源:公开资料整理

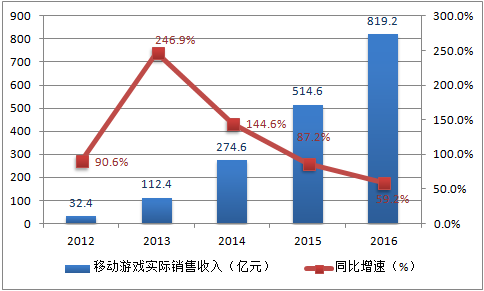

至于目前最大的细分游戏行业—移动游戏方面,根据最新的统计数据,移动游戏用户规模在经历了2014年和2015年两年的缓慢增长后,2016年迎来了将近30%的增长,整体移动游戏用户规模已达5.28亿。

2012-2016年中国移动游戏市场收入规模及增长趋势

数据来源:公开资料整理

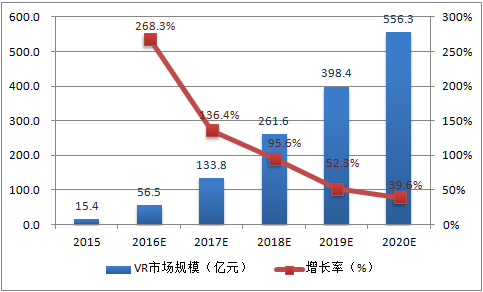

虚拟现实(Virtual Reality)简称VR,指的是通过计算机形成一种虚拟环境,体验者通过借助传感装备来体验VR技术,体验者在体验过程中视觉、听觉、触觉等感知都能有模拟体验。

2015年VR产业在中国刚刚起步,市场规模仅15.4亿元。到了2016年,许多企业纷纷涉足VR产业,VR技术也逐步走进大众的视野,预计2016年VR市场规模或将达到56.5亿元,同比增长268.3%。虽然很多媒体不断唱衰VR行业,经历了资本的“寒冬”,随着今后技术的成熟和VR受众度的提高,VR市场规模必将逐年提高,预计2020年,VR产业或突破500亿元。

2015-2020年中国虚拟现实行业市场规模及预测

数据来源:公开资料整理

经历了网络人口爆发式的增长过后,人口流量红利逐步退潮,内容价值的马太效应加剧,优质头部内容的变现价值愈加凸显。以90后为代表的新生代年轻用户逐步形成对优质内容的付费习惯,随着移动互联网新增用户红利的迅速减弱,平台对优质内容的依赖性愈加强烈。IP改编天然具备一定的粉丝基础和关注度,它可以转换成影视、游戏、动画、音乐、衍生品等泛娱乐业态,而IP版权体系日益健全,将推动头部IP变现能力的领先优势更大化,卡位IP产业链的上游内容生产端也是付费带来的必然趋势。

在当下移动互联社交新时代,90后、00后成为消费主体,这一代际人口的用户需求个性凸显,细分用户族群不断裂变,衍生出各个垂直新领域,个性定制的精细化运营成为大势所趋。新一代消费群体的崛起,带动二次元文化为特色的新型娱乐需求成为主流,以精品IP为核心介质的产业链形成一个有机的商业闭环。因此,应对未来新生代文化产业的群体需求,网生文化的战略布局和运营能力显得尤为重要。